用益-标品信托产品1月市场报告:股市强助攻股票策略星空体育- 星空体育官方网站- APP下载平均涨超5%

2026-02-15星空体育,星空体育官方网站,星空体育APP下载1月A股市场行情爆发,股票策略、组合基金策略和其他策略信托产品均受益,业绩表现明显向好。其中,股票策略信托产品受益最为明显,整体平均收益率超过5%;组合基金策略和其他策略信托产品有不同程度的上升。与之相对应的是,债券策略信托产品的业绩稳中有升。

1月权益市场大涨为部分产品带来增厚收益的机会。从机构看,万向信托、华鑫信托和国民信托旗下部分产品的业绩表现突出,平均收益率超过10%。

1月A股全线收涨,成长风格显著领跑宽基指数,量能创下历史纪录,个股赚钱效应集中,月末受获利回吐与外围波动影响上演深V反转,关键点位得以守住。月初突破4000点,量能爆发,中小盘科技、资源股率先发力,月中市场高位震荡,板块轮动加快,月末受贵金属板块回调与获利回吐影响,主要指数深V运行。整体来看,A股市场结构性机会突出,中小盘个股的赚钱效应支撑指数整体走强,大盘指数权重股受银行、地产等板块拖累,指数整体涨幅有限。

1月债市月初受股市大涨与地方债供给冲击回调,三大指数集体回调,其中中债综合指数回调幅度达0.25%,中债国债指数因超长端品种承压小幅回调0.12%;月中起在央行呵护与配置力量支撑下逐步修复,中债国债指数率先发力,尤其是30年期国债收益率下行带动指数快速回升;月末市场消化供给压力、外资避险资金增持人民币国债,三大指数巩固涨幅,其中中债综合指数、中债国债指数、中债企业债AAA指数均收复月初全部失地。

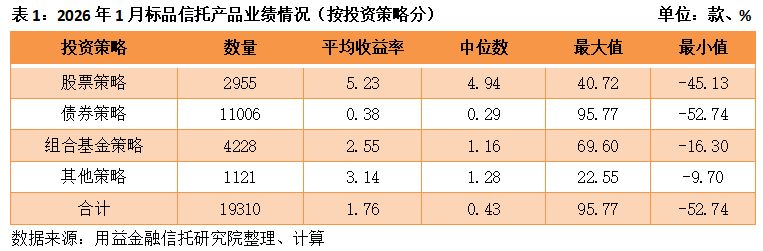

1月存量标品信托产品的平均收益率及中位数收益率持续走高。纳入统计47家信托公司的19310款存续产品中,1月整体平均收益率为1.76%,环比增加1.33个百分点;中位数收益率为0.43%,环比上升0.24百分点。其中,收益为正的产品数量17172款,占比达到88.93%。

股票策略:1月产品平均收益率为5.23%,环比增加3.80个百分点;中位数收益率为4.94%,环比上升4.32个百分点。同期上证指数、中证500指数、沪深300指数分别上升3.76%、12.12%和1.65%,股票策略信托产品的业绩表现跑赢上证指数和沪深300等大盘指数,但跑输中证500等小盘指数。

同期股票型公募基金的平均收益率为6.94%,中位数收益率为6.04%,跑赢股票策略信托产品。1月中小盘分化行情中,公募基金能精准捕捉有色、传媒、科创等高弹性赛道,是其业绩表现突出的主要原因;与之相对比,股票策略信托产品同样受益于权益市场的大涨,但受信托机构的专业能力和产品资金规模、合规限制的影响,投资灵活性相对不足,收益略逊于同类型公募产品。

债券策略:1月产品平均收益率为0.38%,环比上升0.28个百分点;中位数收益率为0.29%,环比上升0.12个百分点,产品月度表现稳中有升。同期的中债-新综合指数财富指数环比上涨0.39%,国债指数环比上涨0.29%,企债指数和沪公司债则分别上涨0.22%和0.19%,债券策略信托产品的平均收益率跑赢债市主要指数,业绩表现稳中有升。

同期债券型公募基金的平均收益率为0.83%,中位数收益率为0.28%。股债跷跷板效应之下,月初债市走势受到压制,中旬股市阶段性降温后债市逐步修复。在结构性行情中,债券型公募基金凭借更强投研、更灵活工具、更优配置,收益显著优于债券策略信托,平均收益率差距近0.4-0.5个百分点;信托机构在投研能力、资产配置以及合规方面还存在较大的限制,因此部分产品业绩表现缺乏竞争力。

组合基金策略:1月组合基金策略信托产品平均收益率为2.55%,环比增加2.08个百分点;中位数收益率为1.16%,环比增加0.86个百分点;同期FOF型公募基金的平均收益率为3.94%,中位数收益率为3.44%。FOF型公募基金收益显著优于组合基金策略信托,主要原因或在于权益仓位差距,叠加选基能力与监管约束差异,形成收益大幅拉开。组合基金策略信托更适合稳健配置,在中小盘高波动行情影响下;FOF公募基金在基金研究与资产配置能力上优势持续扩大,充分享受权益市场红利。

其他策略(以多资产策略为主):1月产品平均收益率为3.14%,环比增加2.30个百分点,中位数收益率为1.28%,环比增加1.06个百分点。同期混合型公募基金的平均收益率为6.19%,中位数收益率为5.20%。混合型公募基金尤其是偏股型公募基金以灵活配置和高权益仓位为主要特征,1月资源、科创等高弹性赛道爆发,为偏股混合型公募基金提供丰厚收益基础,其他策略信托产品以固收类资产为主,权益仓位普遍偏低,收益被固收资产稀释。

1月合计有2955款股票策略产品纳入统计排名,月度收益率区间为[-45.13%,40.72%],首尾收益率差距继续扩大,业绩弹性极大。其中,收益率为正的产品有2555款,数量占比为86.46%,权益市场行情爆发,股票策略信托产品多数产品实现正收益,投资回报丰厚。

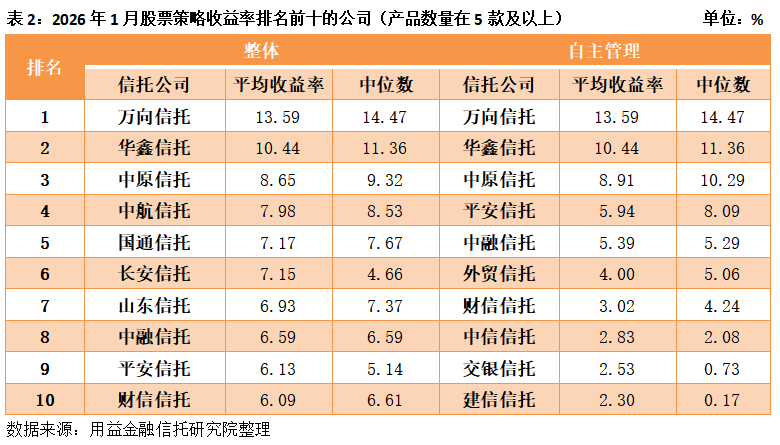

前十机构中,各家机构的月度平均业绩均在6%以上,其中2家机构的产品平均收益率和中位数收益率在10%以上,业绩表现突出。从平均收益率看,万向信托和华鑫信托的产品平均收益率和中位数收益率在10%以上,表现最为亮眼,其他机构的产品平均收益率均在行业平均值以上,整体业绩表现较好。从中位数收益率来看,前十机构的中位数收益率在4%以上,产品业绩表现突出。

1月信托公司自主管理的股票策略产品披露净值的有188款。前十机构中,万向信托、华鑫信托、中原信托旗下产品平均收益率和中位数收益率业绩表现居第一梯队,专业能力和投资表现突出。

1月合计有11006款债券策略产品纳入统计排名,月度收益率区间为[-52.74%,95.77%],首尾收益率继续扩大。其中,实现正收益的产品合计9920款,数量占比为90.13%。1月债市行情虽有波动,但债券策略信托产品的业绩表现稳健,绝大多数产品实现正收益。

前十机构中,多数机构的产品月平均收益率均在行业平均水平之上。其中,国民信托的产品平均收益率在1.5%以上,但中位数收益率仅为0.20%,个别产品的业绩表现突出拉升了平均收益率。从平均收益率看,国民信托、中信信托、紫金信托、上海信托和外贸信托等8家机构的平均收益率高于行业平均值,整体表现较好;从中位数收益率看,上海信托、粤财信托和五矿信托的债券策略信托产品中位数收益率高于0.4%,为1月表现较为突出的三家机构。

1月信托公司自主管理的债券策略产品中,披露净值的有6960款。前十机构中多数机构的债券策略产品平均收益率均在行业平均值之上,多数机构的债券策略业绩表现稳健,自主投资管理能力相对较好。其中,国民信托旗下产品的平均收益率最为突出;上海信托旗下产品的中位数收益率表现最好。

1月共4228只组合基金策略产品纳入业绩排名,月度收益率区间为[-16.30%,69.60%],首尾业绩差距大幅扩大。其中,收益率为正的产品有3795款,数量占比为89.76%。权益市场的爆发为部分组合基金策略信托产品贡献的较大的收益,但组合基金策略信托产品的资产配置整体以固收类资产为主,这也是实现正收益的产品比重近九成的重要原因。

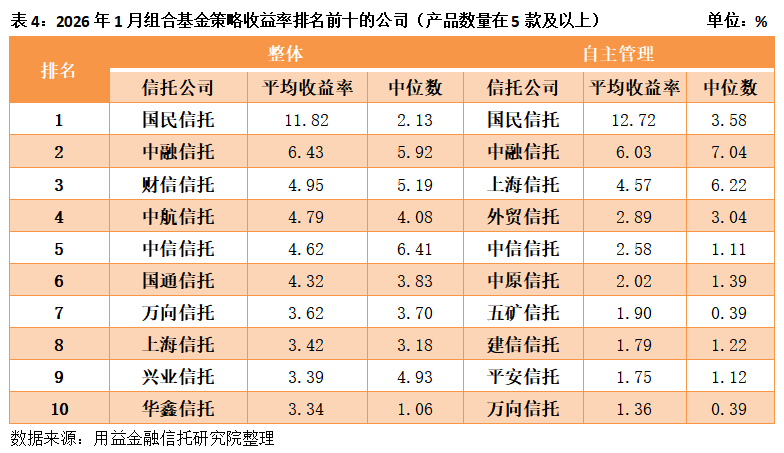

前十的机构中,1月组合基金策略产品的平均收益率均在3%,环比大幅上行,与之对应的是中位数收益率多数同样大幅上行。权益市场的行情爆发或是组合基金策略信托产品收益大幅增厚的主要原因,但资产配置的差异使得机构之间的业绩表现差距拉大。从平均收益率看,10家机构的平均收益率均在行业平均水平之上,其中,国民信托的平均收益率超过10%,远超其他机构,个别产品收益率超大幅增加,拉动此类策略产品整体收益率上行。中融信托、财信信托、中航信托和中信信托4家机构的组合基金策略产品的平均收益率在4%之上,业绩表现较为突出。从中位数收益率看,中信信托的组合基金策略产品业绩领跑,达到6.41%;中融信托和财信信托的组合基金策略产品中位数收益率高于5%,业绩表现优秀。

自主管理的617只组合基金策略产品中,国民信托的组合基金策略信托产品在平均收益率上一枝独秀,而中融信托和上海信托旗下产品中位数收益率遥遥领先,主动管理能力较强。

其他策略产品共有1121只产品纳入业绩排名,月度收益率区间为[-9.70%,22.55%],首尾产品收益差距放大。其中,收益率为正的产品有902款,数量占比为80.46%。1月权益市场行情回升为其他策略产品带来了较大的业绩弹性,部分产品通过权益类资产配置增厚收益。

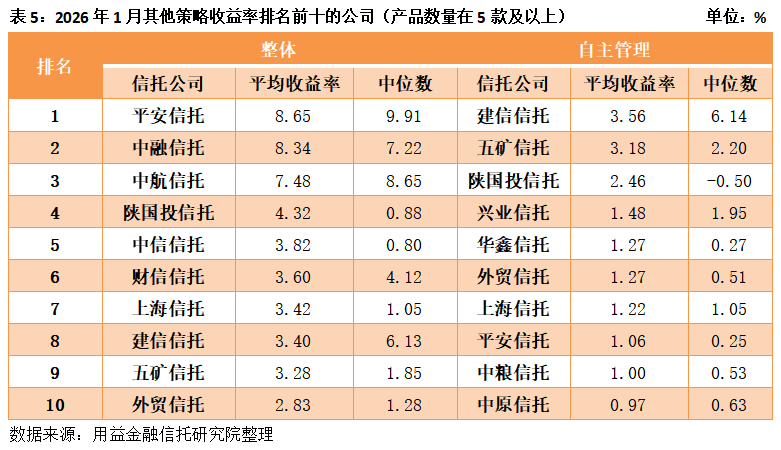

其他策略信托产品业绩整体有明显的增长,前十机构中,平安信托、中融信托和中航信托三家机构的其他策略信托产品的平均收益率和中位数收益率均超过7%。从平均收益率看,中航信托、中融信托和国通泰康3家机构产品的产品平均收益率在7%以上,表现最为突出;其他多数机构的业绩同样在行业平均水平之上。从中位数收益率看,平安信托、中融信托、中航信托和建信信托的产品中位数收益率超过6%,位于第一梯队,明显优于其他机构。

自主管理的其他策略产品中,披露净值的有311款。其中,建信信托自主管理的其他策略产品的平均收益率和中位数收益率明显高于其他机构的同类产品,自主管理能力相对突出。

权益市场在经历了1月初的暴涨之后,在下旬大幅回调,2月市场行情或从上行转向震荡整固,观望情绪逐渐升温。而春节前资金面宽松,央行逆回购持续投放,支撑市场流动性,债券市场预计走势将会稳中偏强。同时,2月春节长假将至,多数投资者或机构有较大概率出现持币过节的情形,因此2月的资金配置或可以防御性板块和债券资产为主。同时,市场整体的风险偏好可以辅助决定未来投资的主要策略,但机构的专业能力是决定产品收益的重要因素。参考信托机构的相关策略产品的历史业绩表现,优选信托公司的成熟系列产品或是较好的投资方式。